CBDC e criptovalute: qual è la differenza?

Le criptovalute hanno goduto di un enorme successo e crescita negli ultimi anni, tanto che intere nazioni stanno ora cercando di integrare la tecnologia sottostante nei loro sistemi finanziari.

Le banche centrali si rendono conto di poter estrarre un valore immenso dalle valute digitali, soprattutto insieme alla spinta mondiale per le transazioni senza contanti.

Mentre le valute digitali delle banche centrali (CBDC) sono spesso pubblicizzate come un passo rivoluzionario per le valute legali, vale la pena notare che negli ultimi tempi hanno anche generato significative controversie. Sorprendentemente, gli appassionati di criptovaluta esprimono alcune delle più forti disapprovazioni a questo riguardo.

Un CBDC è uguale a una criptovaluta?

Cominciando dall’inizio. CBDC sta per valuta digitale della banca centrale.

Il problema più grande che gli utenti di criptovaluta hanno con le valute digitali emesse dalla banca centrale è che hanno pochissima somiglianza con le criptovalute come Bitcoin. Questo perché i CBDC sono intrinsecamente centralizzati, il che significa che un’unica autorità è responsabile dell’emissione dei token, della verifica delle transazioni e della sicurezza a lungo termine della rete.

D’altra parte, la maggior parte delle criptovalute è stata progettata specificamente per funzionare in assenza di governi e banche centrali, perdendo la loro influenza e le politiche monetarie come il quantitative easing. In effetti, Satoshi Nakamoto, il creatore pseudonimo di Bitcoin, ha ammesso che la crisi economica del 2008 ha influenzato Bitcoin.

Il primo blocco in assoluto di Bitcoin è stato estratto nel gennaio del 200 e includeva il testo , “The Times 03 / Jan / 2009 Cancelliere sull’orlo del secondo salvataggio per le banche”. Questo messaggio era un riferimento diretto a un titolo sulla prima pagina del quotidiano britannico, The Times, che a sua volta commentava l’instabilità causata dalle banche in quel momento.

Invece di fare affidamento su un’entità simile a una banca centrale, le criptovalute come Bitcoin utilizzano algoritmi di consenso per garantire l’integrità e la sicurezza della rete. Sono anche comunemente basati sulla tecnologia blockchain, che garantisce trasparenza e responsabilità pubblica.

La maggior parte delle valute digitali progettate dalla banca centrale probabilmente non sarà basata su blockchain e, di conseguenza, probabilmente non farà leva su molti dei principi crittografici che costituiscono il fondamento delle criptovalute moderne. Tuttavia, i governi di tutto il mondo stanno spingendo in modo aggressivo per lo sviluppo del CBDC.

La Banca dei regolamenti internazionali (BRI), che viene spesso definita la “banca delle banche centrali”, ha rilevato che l’incredibile 86% delle banche centrali mondiali sta attivamente ricercando il potenziale delle CBDC nel 2021.

I CBDC non sono decentralizzati: quindi qual è il punto?

I governi traggono il massimo vantaggio da un potenziale CBDC poiché consentirebbe loro di consolidare il controllo sulle rispettive valute.

Il denaro contante, che è stato di fatto il mezzo di scambio per secoli, è notoriamente irrintracciabile. Questa mancanza di tracciabilità ha reso popolare l’uso del contante tra le imprese criminali, generalmente per evitare il rilevamento, il riciclaggio di denaro, l’elusione fiscale o una combinazione di quanto sopra.

Anche se Bitcoin e altre criptovalute sono state accusate di facilitare l’attività criminale, il fatto è che sono altamente tracciabili, molto più del contante. Qualsiasi transazione che coinvolge criptovalute comuni include dati altamente specifici, tra cui l’indirizzo del portafoglio del destinatario, il timestamp e la destinazione.

L’eccezione a questa regola sono le criptovalute incentrate sulla privacy come Monero e Zcash, che adottano misure aggiuntive per garantire la privacy degli utenti e delle transazioni. Tuttavia, l’adozione di questi token rimane bassa nonostante il loro potenziale uso improprio.

In effetti, le criptovalute tradizionali consentono la tracciabilità a un livello così alto che intere aziende sono ora dedicate all’analisi di transazioni crittografiche sospette, criminali o fraudolente. Chainalysis, ad esempio, ha consultato diverse agenzie governative, istituzioni finanziarie e scambi di criptovaluta di alto profilo.

Sradicare il contante a favore di una soluzione più tracciabile significa che le forze dell’ordine possono fare riferimento alla cronologia delle transazioni di un presunto criminale con poco sforzo. Combinati con l’aiuto di esperti forensi e di scienza dei dati, possono anche prevedere la probabilità di attività illecite in modo molto più accurato.

CBDC: promozione dell’inclusione finanziaria

Sebbene sia facile ignorare i CBDC, abilitano anche alcune applicazioni legittime che migliorerebbero la vita del pubblico in generale.

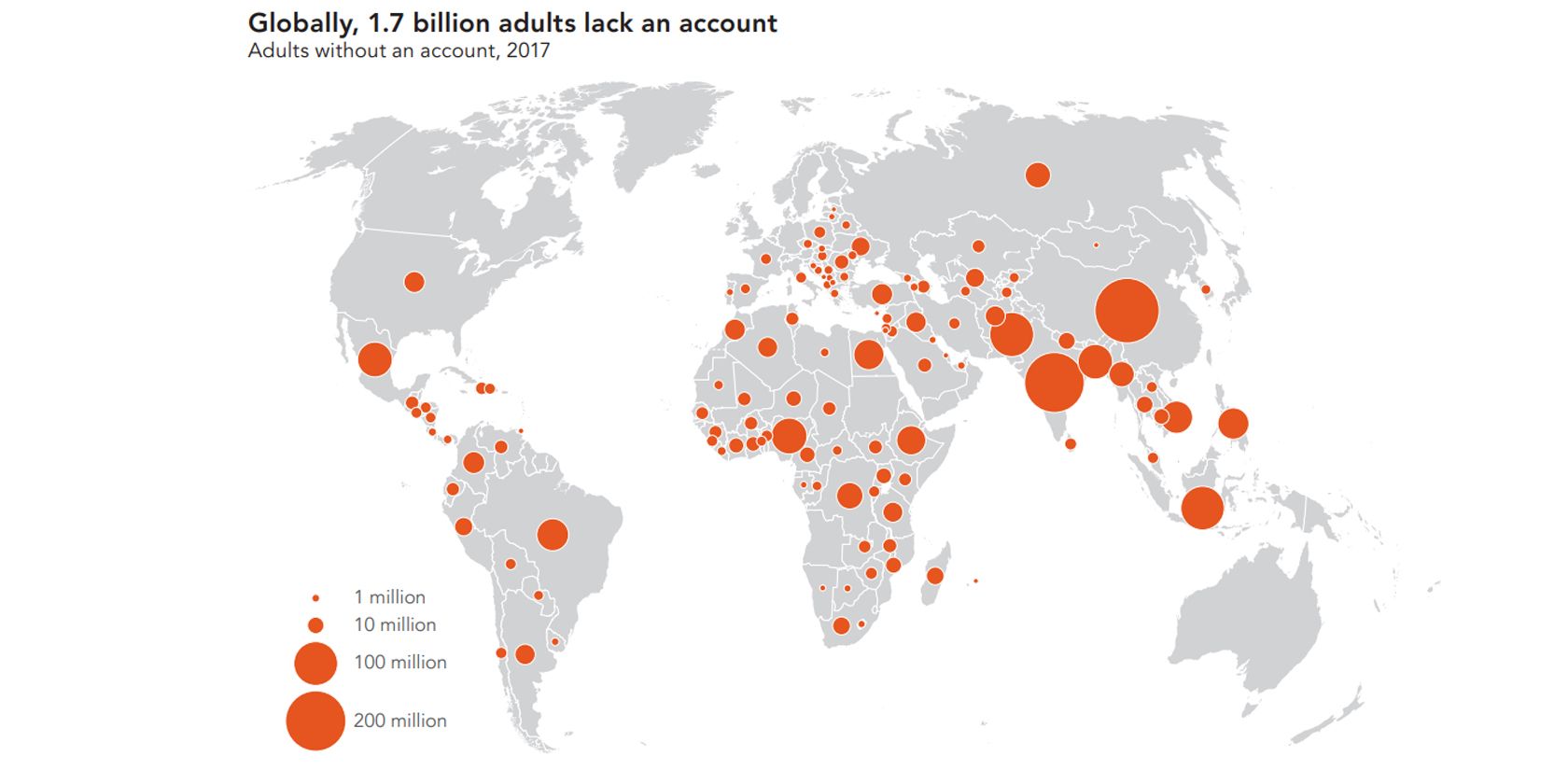

L’inclusione finanziaria è forse il vantaggio più importante di un’economia incentrata sulla CBDC. Le nazioni in via di sviluppo, tra cui Kenya e India, hanno assistito a enormi aumenti nell’inclusione finanziaria per volere di servizi di pagamento come M-Pesa.

Le valute digitali sostenute dal governo aiuterebbero a raggiungere livelli simili di adozione dei servizi finanziari tra le masse. Nel 2017, la Banca mondiale ha stimato che circa 1,7 miliardi di individui non avevano ancora esposizione a qualsiasi forma di servizi bancari moderni.

Inoltre, le CBDC potrebbero rendere il risparmio e gli investimenti significativamente più accessibili a sezioni della popolazione precedentemente emarginate.

Questi individui tradizionalmente si affidano a sistemi di cassa e baratto, entrambi incompatibili con servizi finanziari come prestito e credito. I programmi di welfare sarebbero anche molto più facili da implementare attraverso un programma centralizzato di valuta digitale, a condizione che il pubblico lo adotti.

I CBDC potrebbero rendere più facile l’invio di denaro attraverso i confini

All’estremità opposta dello spettro, le CBDC possono anche migliorare notevolmente la vita di coloro che dipendono dalle transazioni transfrontaliere. Secondo la Banca mondiale, le rimesse globali hanno raggiunto $ 689 miliardi nel 2018 e da allora tale cifra è cresciuta a un ritmo costante.

Oggi, un tipico bonifico internazionale coinvolge diversi intermediari, commissioni elevate e potenzialmente diversi giorni di ritardo. A differenza dei trasferimenti nazionali, che possono essere regolati quasi istantaneamente, il settore dei pagamenti internazionali fa ancora affidamento sulla rete SWIFT lenta e invecchiata.

Sebbene la rete SWIFT consenta alle banche estere di trasferire fondi tra di loro, ciò è possibile solo se hanno un rapporto diretto. Se non hanno una relazione commerciale, una terza banca potrebbe dover intervenire come intermediario.

Tuttavia, in ogni fase di questo processo, le fasi di due diligence normativa possono ritardare il regolamento finale della transazione. Ciò significa anche che le transazioni transfrontaliere sono estremamente costose a causa del coinvolgimento di varie terze parti.

Le criptovalute hanno già dimostrato che le transazioni internazionali possono essere completate in pochi minuti, se non secondi. Inoltre, anche le transazioni costose possono essere compensate su una blockchain occupata perché è sempre una tariffa fissa, non un importo percentuale.

Ciò significa che un utente Bitcoin che avvia una transazione del valore di $ 25 milioni paga la stessa commissione di chi sposta $ 2.500. Nel frattempo, i mezzi tradizionali di rimessa globale addebitano agli utenti fino al 5% dell’importo della transazione.

Le valute digitali della banca centrale coesisteranno con le criptovalute

I vantaggi delle valute digitali nelle transazioni transfrontaliere sono così evidenti che persino i soggetti privati hanno tentato di entrare nell’ecosistema.

Nel giugno 2019, Facebook ha annunciato Libra, una stablecoin progettata specificamente pensando alle economie emergenti e ai pagamenti globali ( il progetto è ora noto come Diem ). La società ha persino evidenziato il potenziale del token per l’inclusione finanziaria a un certo punto.

Per quanto riguarda le valute digitali emesse dalla banca centrale, il futuro rimane luminoso per la loro introduzione e persino per la successiva adozione da parte delle masse. Le criptovalute decentralizzate e tradizionali, nel frattempo, non scompariranno presto. È probabile che entrambi coesisteranno, con individui che preferiscono uno sull’altro a seconda del caso d’uso.

Credito immagine: QuoteInspector / QuoteInspector , Bitcoin Genesis Block / BitcoinTalk , The Unbanked / World Bank , Kenya Collective / Sito ufficiale