Xiaomi, OPPO e Vivo stanno andando di nuovo nella fascia alta, c’è uno spettacolo questa volta?

Il nuovo Xiaomi Mi 11 continua a fissare il prezzo di partenza a 3999 yuan, e il tempo di rilascio è più di un mese in anticipo; la serie Vivo X60 ha raggiunto una collaborazione con Samsung e ha pubblicato il logo dell’obiettivo Zeiss; e OPPO è anche la prima volta. Una versione quasi ammiraglia della “Super Big Cup” è stata aggiunta alla serie Reno.

L’impatto di fascia alta è diventato il nuovo consenso di questi marchi.

Oltre ai marchi principali, anche i sottomarchi dei principali produttori come OnePlus, realme e iQOO stanno rivelando informazioni sui telefoni di punta del prossimo anno, intenzionalmente o meno. Tra questi, realme ha annunciato la nuova serie Race e iQOO 7 ha esposto direttamente la sua foto sul retro.

Qualche tempo fa, OnePlus ha sottolineato in una lettera interna che il prossimo anno non si fermerà al posizionamento “piccolo e bello”, ma si sforzerà di diventare il primo online di fascia alta.

Sebbene diversi produttori non abbiano spiegato in anticipo l’aggiornamento del posizionamento del prodotto e il tempo di rilascio di questo round, è prevedibile che presto inizierà un round di concorrenza di mercato per la fascia di prezzo di 4000 yuan o più, e molte persone sono molto Chiaramente, questa volta MiOV punta a un raro “periodo finestra” di mercato.

Mercato in evoluzione

È un fatto indiscutibile che il mercato degli smartphone sia caduto in una crescita stagnante, infatti i brand sono in competizione tra loro per gli utenti esistenti, pur mantenendo il proprio mercato di base.

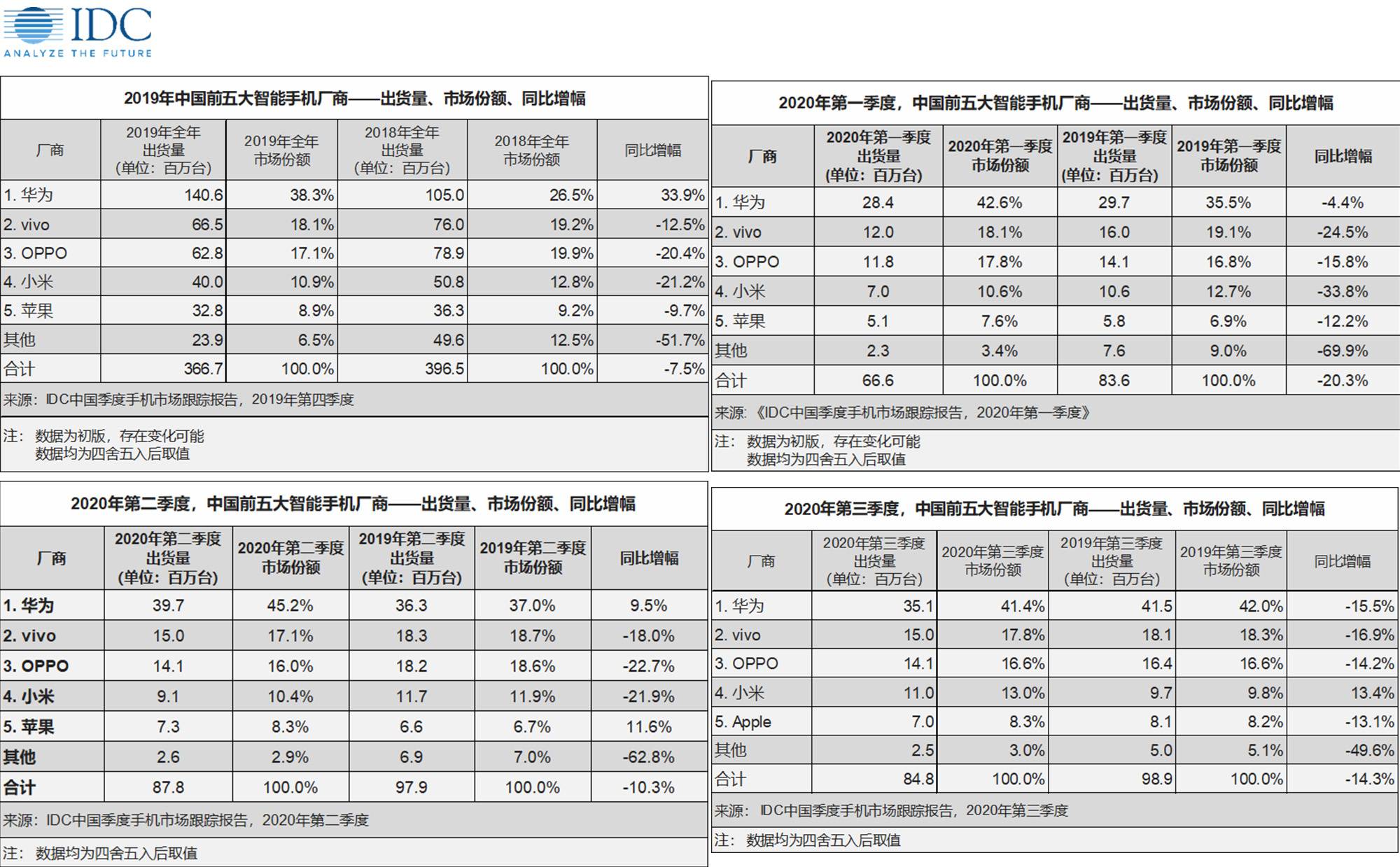

Potremmo anche fare una revisione con i dati IDC. Guardando indietro al rapporto sul mercato cinese del 2019 e dei primi tre trimestri del 2020, Huawei, il più potente, controlla circa il 40% del mercato, mentre i tre vendor, Xiaomi, OPPO e vivo, hanno una quota di mercato del 10-20%. , Apple è inferiore al 10%.

La classifica domestica TOP5 ha mantenuto tale classifica per molto tempo.

▲ Dati di mercato della telefonia mobile di IDC in Cina nei primi tre trimestri del 2020

La posizione di leader di Huawei in Cina è molto forte ed è difficile essere scossi. Abbiamo anche menzionato nei relativi report dello scorso anno che il 40% della quota è sostanzialmente equivalente alla posizione di Nokia nel mercato cinese di dieci anni fa. Secondo questa tendenza, non è impossibile per Huawei conquistare più della metà del mercato interno.

▲ Immagine tratta da: The Irish Times

Ma dopo che Huawei ha subito una crisi nella fornitura di chip, è arrivato anche un nuovo ciclo di modifiche.

I dati del terzo trimestre di IDC, Canalys e altre agenzie di analisi hanno dimostrato che, sebbene Huawei sia ancora nella posizione di leader nel mercato cinese, le sue spedizioni sono diminuite, mentre Xiaomi ha registrato una rara crescita positiva nel terzo trimestre, in contrazione Il divario con i primi tre.

▲ Nel terzo trimestre del 2020 Xiaomi e OPPO, che si stanno concentrando sul mercato europeo, hanno ottenuto alcuni risultati

La situazione nei mercati esteri è più illustrativa. Prendiamo ad esempio l’Europa occidentale. In passato, Huawei è sempre stata il marchio cinese di telefoni cellulari più forte nella regione. Tuttavia, nel terzo trimestre, Xiaomi ha superato Huawei per diventare il terzo posto nel mercato europeo e ha visto una crescita sostanziale come OPPO. Huawei è passata dal 20% dello scorso anno a meno del 9% di adesso. Ovviamente, molti utenti sono stati deviati da questi due marchi.

Considerando che nel quarto trimestre di quest’anno l’[amazon link=”B08L5VJLSG” title=”iPhone 12 che supporta il 5G” /] è entrato ufficialmente nel mercato, e anche le vendite sono molto forti, saranno tante le variabili nella classifica del futuro mercato della telefonia mobile.

▲ A ottobre, iPhone 12 è diventato il telefono cellulare 5G più venduto al mondo

D’altra parte, anche i fornitori a monte hanno notato cambiamenti nei loro ordini. Se vuoi ottenere una quota di mercato maggiore, spesso devi fare affidamento su spedizioni reciproche come supporto.

Da ottobre a novembre, Reuters e Nikkei News hanno citato fonti di fornitori affermando che Xiaomi, OPPO e vivo hanno tutti aumentato i loro ordini di componenti correlati e il numero non è piccolo, sostanzialmente aumentando i loro piani di produzione di 1 -50%.

Dopo la conferenza dello Xiaomi Mi 11, Lu Weibing ha anche dichiarato su Weibo che il volume delle scorte di Mi 11 questa volta è più volte quello dell’ammiraglia digitale di Xiaomi nella storia. Si può vedere che tutti sono chiaramente preparati per questo round di “carica” di fascia alta.

Allo stato attuale, i tre marchi di Mi OV sono in una fase di stallo nel mercato interno e la loro quota non ha superato il 20%. Con questa ondata di cambiamenti di mercato, qualsiasi produttore in grado di prendere una “torta” da un’altra azienda ha l’opportunità di entrare nella corsia di sorpasso e competere per il primo posto.

Questa opportunità è molto rara e nessuno vuole perderla.

Scambio di attacco e difesa

Negli ultimi due anni, Huawei è rimasta intrappolata all’estero e può solo aumentare la sua forza interna, cosa che ha anche influenzato in modo significativo le posizioni offline di Xiaomi, OPPO e vivo.

Di fronte agli enormi vantaggi in termini di volume, altri marchi possono solo fare del loro meglio per mantenere il proprio acro di tre quarti o cercare la crescita dei mercati esteri per compensare il declino interno, mantenendo così la stabilità delle spedizioni complessive.

Questo può essere visto dalla quota nazionale ed estera di ciascuna società. Prendiamo il secondo trimestre di quest’anno come esempio. A quel tempo, le spedizioni globali di telefoni cellulari di Huawei erano circa 55 milioni di unità e il mercato cinese da solo rappresentava 40 milioni, il che significa che quasi il 72% dei telefoni cellulari è venduto in Cina.

Passando a Xiaomi, questa percentuale era solo del 32% all’epoca, mentre la proporzione di OPPO era del 56%, il che significa che la maggior parte delle loro spedizioni sono all’estero, non nazionali.

Si può dire che in questa fase, Huawei sta svolgendo appieno il ruolo della parte offensiva in Cina. Accoppiato con maggiori concessioni di profitto e relativi sussidi ai profitti, molti fornitori di canali preferiscono anche vendere Huawei. È qui che altri marchi sono gelosi. .

▲ Huawei ha aperto il più grande flagship store del mondo a Shanghai nel giugno di quest’anno. Immagine da: China Economic Net

Tuttavia, il nuovo piano di rilascio della macchina di Huawei non è stato interrotto a causa della “carenza di core”. La scorsa settimana è stata ancora rilasciata normalmente la serie Huawei Nova 8 dotata del chip Kirin 985. Analogamente a Xiaomi 11, OPPO Reno 5 e vivo X60, sono tutti prodotti di fascia medio-alta posizionati nella fascia di prezzo 3000-4000 yuan.

L’unica suspense sta nelle spedizioni che Huawei ha stanziato per questo. Alcuni rivenditori di canale ci hanno detto che con un inventario di chip limitato, se Huawei deve prendere in considerazione l’ammiraglia P50 del prossimo anno o anche altri nuovi prodotti, può allocare solo i chip in modo ragionevole, il che equivale a un singolo prodotto. Volume.

Attualmente sul sito ufficiale di Huawei, la macchina di punta Mate 40 Pro, che è sul mercato da quasi due mesi, non è in vendita, ma sta aumentando a intervalli regolari. Mate 40 mostra direttamente “tutto esaurito”. Anche questo è in contrasto con la mancanza di molte persone che vedono nei negozi offline. I risultati sono coerenti.

Alcuni distributori stanno ora cercando macchine di fascia alta di altre marche. In sostituzione di Huawei. Allo stesso prezzo, Xiaomi, OPPO e vivo hanno anche pianificato linee di prodotti corrispondenti.Se il marchio intende attrarre e sovvenzionare i fornitori di canali, questo diventerà il motivo per cui cambiano.

Ovviamente, Huawei sta anche conducendo operazioni di autosoccorso, scegliendo la gloria indipendente. Da un lato, spetta a Honor cercare la collaborazione con fornitori di chip con una nuova identità, ma dall’altro si spera anche che Honor rilevi l’attività del canale Huawei originale e stabilizzi il mercato di base della “serie Huawei”.

L’ingresso di Glory ha anche aggiunto un nuovo concorrente a questa concorrenza di macchine di fascia alta, ma alla fine è incerto se il mercato lasciato da Huawei verrà portato via dalla sua “famiglia” o sarà gradualmente eroso da altri produttori.

Su cosa ti affidi per fare di fascia alta

Ora che la configurazione e l’aspetto stanno cadendo nell’omogeneità, ogni nuovo telefono cellulare sta facendo del suo meglio per trovare nuovi punti di forza. Tuttavia, il mercato delle macchine di fascia alta negli anni ha dimostrato che la configurazione alta può essere un must, ma non è l’unico elemento per convincere i consumatori a pagare per prezzi più alti.

In generale, alcune strategie di prodotto di fascia alta che Huawei ha fatto in passato hanno anche dato ad altri produttori più o meno illuminazione.

▲ Nome comune della serie Huawei Mate e Porsche Design

▲ Cooperazione tra Xiaomi 11 e Harman Kardon

Oggi, sia Xiaomi che vivo stanno imparando questo gioco congiunto. Il primo ha trovato Harman Kardon, il secondo ha trovato Zeiss e ha inciso il logo sulla posizione di rilievo dei loro nuovi telefoni. Lo scopo è quello di fare affidamento sulla tecnologia e sulla cooperazione del marchio di marchi di fascia alta per influenzare in modo sottile i consumatori.

▲ Logo Zeiss Zeiss della serie vivo X60

▲ OPPO Reno 5 Pro + vetro elettrocromico in edizione limitata

Ma dopo tutto, i prodotti di telefonia mobile devono tornare alla tecnologia stessa. Come sbarazzarsi dell’omogeneità? Questa è sempre stata la chiave della concorrenza. Ora diversi marchi principali sono disposti a investire una somma di denaro maggiore per ottenere i primi diritti e diritti esclusivi di un determinato chip e sensore della fotocamera e firmare una collaborazione con fornitori a monte come Qualcomm, Samsung e Sony. Supporta prezzi dei prodotti più elevati.

Tuttavia, il raggiungimento di questo livello è già il limite della ricerca non autonoma: salire più spesso indica un maggiore investimento di capitale e di manodopera, e gli alti costi di ricerca e sviluppo richiedono ovviamente un flusso di cassa e profitti sostanziali per essere sostenuti. Questa è in realtà la parte più vantaggiosa dei marchi di primo livello come Huawei e Apple.

A breve termine, un tale divario tecnologico è ancora difficile da appianare, ma a giudicare dagli elogi di Xiaomi Mi 10 e 11 e dai crescenti investimenti in tecnologia da parte dei due produttori OV, diversi importanti attori nel mercato della telefonia mobile stanno già lavorando sodo. Per completare le carenze originarie, in merito alla possibilità di stabilire un solido punto d’appoggio nella fascia alta, viene prestata maggiore attenzione agli investimenti continui e alla persistenza a lungo termine.

Dopotutto, essere di fascia alta è destinata a essere una corsa a lunga distanza: non è solo una questione di definizione del prodotto, ma anche una trasformazione delle menti degli utenti originali. Oltre al prodotto, come migliorare il marketing, il passaparola e cogliere i punti deboli degli utenti del pubblico di destinazione è ancora la sfida principale in questo round di battaglia di macchine di fascia alta.

Sta per iniziare un nuovo round di competizione.

#Benvenuto a seguire l’account WeChat ufficiale di Aifaner: Aifaner (ID WeChat: ifanr), ti verranno forniti contenuti più interessanti il prima possibile.

Ai Faner | Link originale · Visualizza commenti · Sina Weibo